La pandemia COVID 19 ha cobrado un alto precio al Ecuador en términos sociales, por la pérdida de vidas y el crecimiento de la pobreza, por la destrucción de empresas y puestos de trabajo.

Por su parte, los desequilibrios externos se han dejado sentir por la ralentización de la economía internacional, las dificultades del comercio global por los conflictos entre las grandes potencias y la disminución de la inversión extranjera en países en desarrollo que han deteriorado las cuentas externas del país. La pandemia del COVID 19 agravó esta situación, debido a que ejerce fuertes presiones tanto sobre la oferta, así como sobre la demanda agregadas, que a su vez se expresan en menos horas de trabajo y menor consumo.

A lo anterior se suman los problemas externos de caída de precios internacionales de los principales productos de exportación, como el petróleo y la reducción del consumo global debido a la pandemia.

Producción, empleo e inversión

Varios estudios económicos ya han señalado con claridad que la economía real venía presentado un ciclo recesivo desde 2015 en adelante, expresado en un bajo crecimiento económico; deflación cero o negativa; destrucción de empleo productivo e incremento de la informalidad; y deterioro del sector externo (García 2019, FMI 2020).

En el cuadro 1 se puede apreciar la inestabilidad macroeconómica, como parte de un proceso de parada y reinicio (stop and go), que empieza con shocks externos (como en el 2015) y luego impacta en los macro-precios como la inflación y el déficit fiscal, que a su vez se expanden hacia las variables reales como la producción y el empleo (CEPAL 2010; Ffrench-Davis 2015). Al final, lo que se puede encontrar un prolongado proceso de retroalimentación de los factores internos y externos que impiden una salida de la crisis económica.

La alta variabilidad de la inversión tiene impactos directos en la actividad económica que no permite ampliar producción ni tampoco generar empleo.

La caída de ingresos tributarios y la mantención de gastos corrientes inflexibles conducen inevitablemente a procesos de alto endeudamiento público, tanto interno como externo, recreando condiciones de insostenibilidad fiscal que luego se transfieren a la balanza de pagos vía crecientes pagos de intereses y capitales al exterior.

Mercado laboral

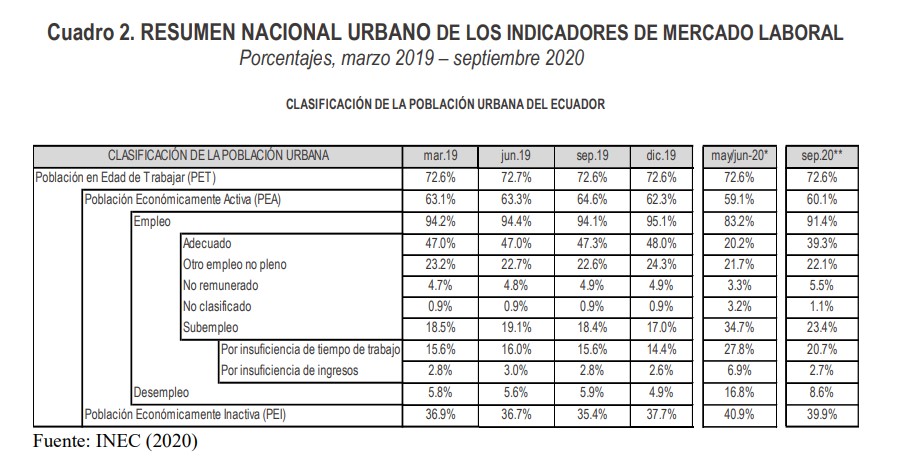

A septiembre de 2020, el desempleo afecta a medio millón de personas (7% de la población económicamente activa, PEA); 4,5 millones de personas bajo la categoría de subempleo, trabajador no remunerado y otro empleo no-pleno; y tan solo 2,5 millones de personas con empleo adecuado o con garantías sociales y económicas (32% de PEA) (INEC 2020). Detrás de las dinámicas del mercado laboral sin duda están las dinámicas productivas antes señaladas. Un aspecto a considerar es que, si bien no existe una cuantificación exacta de las organizaciones informales, pero de acuerdo a información de INEC a 2019, 46% de las empresas estaban en el sector informal. Además, según estudios del campo ecuatoriano, se estiman cerca de 700 mil familias campesinas.

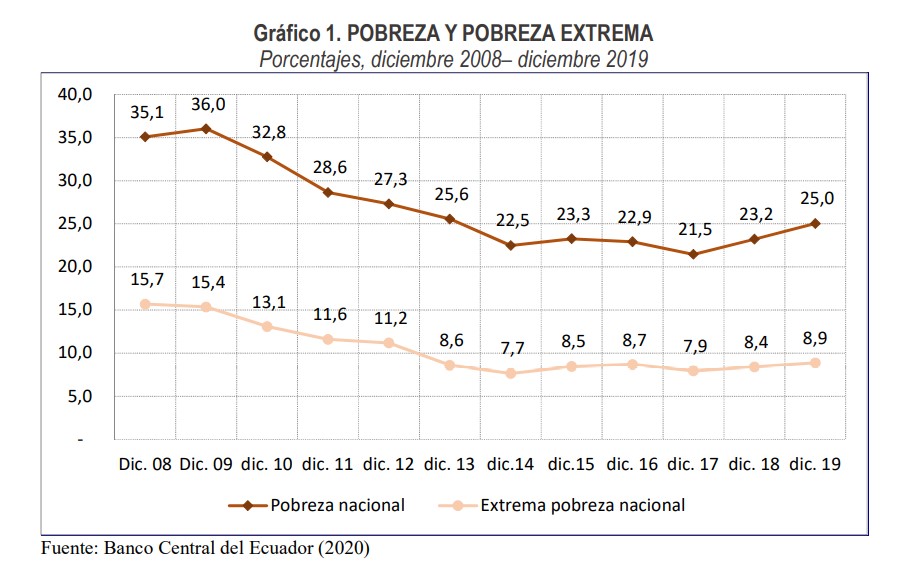

El deterioro de las condiciones laborales ha dado paso a una creciente pauperización del nivel de vida de los ecuatorianos, así, la incidencia de la pobreza nacional por ingresos pasó de 22,9% en 2016 a 23,2% en 2018 y 25% en 2019. El nivel de pobreza extrema se ha ubicado en promedio en 8,7% de la población en el período 2016-2019 (INEC 2020a). Según estimaciones de UNICEF (2020), al terminar el 2020, la tasa de pobreza se incrementará en 10 puntos, añadiendo no menos de 1,8 millones de ecuatorianos a la condición de pobres y no menos de 1,4 millones de ecuatorianos a la condición de pobres extremos.

Precios

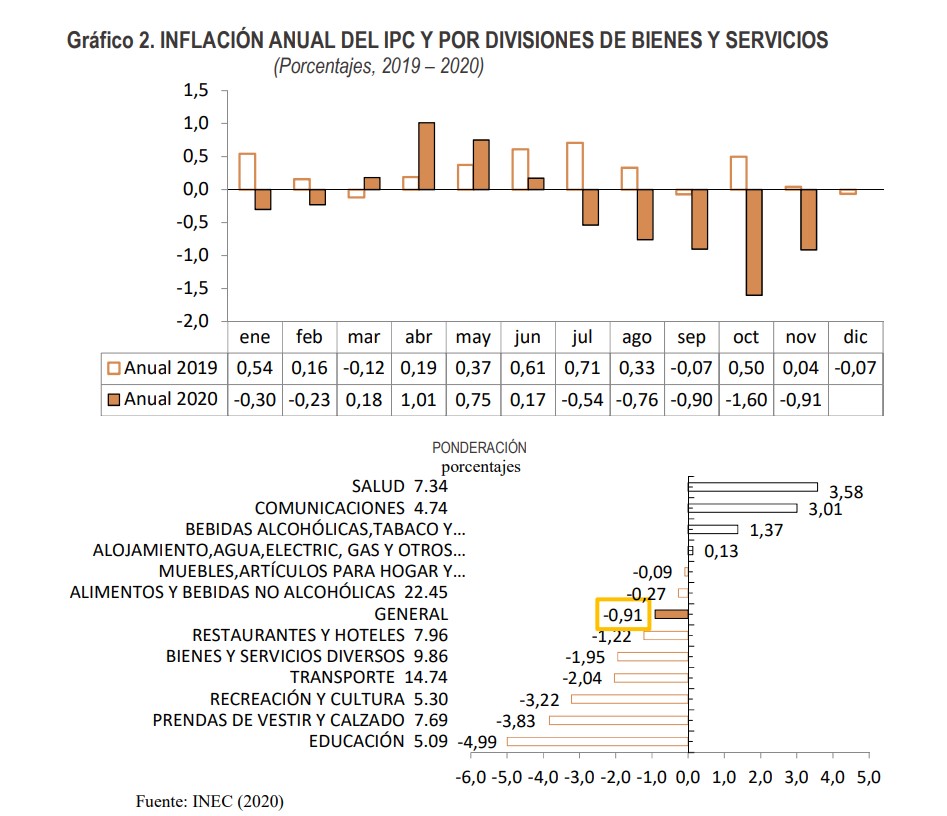

En materia de precios, las cifras recientes muestran un fenómeno muy preocupante, pues la inflación anual a diciembre llegó a 1,7% en 2016; 0,4 en 2017; -0,2% en 2018 y -0,07% en 2019. La variación del índice de precios al consumidor se ubicó en -0.91% en noviembre de 2020 (INEC, 2020). Esta situación complejiza el manejo macroeconómico, debido a las interrelaciones que tiene una caída del nivel general de precios internos en las inversiones privadas y en la recreación de una débil demanda interna.

Sistema financiero

Evidentemente la recesión económica ha afectado al sistema financiero nacional en su conjunto, pero, en general, se reconoce que ha mantenido un comportamiento bastante razonable que ha evitado mayores presiones recesivas. La cartera bruta (crédito) se ha expandido todos estos años, incluso hasta noviembre de 2020 se tuvo un crecimiento de 1,1% mensual; de igual forma los depósitos tuvieron una variación anual de 10,8%. La cartera vencida se ubicó en 3,9% en 2019 y hasta noviembre de este año estuvo en 2,8% en promedio, indicador aceptable ya que, al cierre de octubre de 2020, el monto de alivios financieros frente a la crisis por la pandemia del Covid-19 fue de USD 9.496 millones.

En relación a la morosidad, esta se mantiene dentro de rangos adecuados. Al cierre de noviembre de 2020, la morosidad total se ubica en 2,83%. (ASOBANCA, 2020).

De tal forma que casi al finalizar el 2020, los principales indicadores de solvencia y liquidez se encuentran bajo parámetros razonables de desempeño, aunque existe una disminución de la rentabilidad.

Sector fiscal

Al finalizar el 2020, el déficit fiscal podría llegar a – 4.900 millones de dólares, desde un déficit inicial presupuestado de -3.200 millones. Este creciente nivel de déficit fiscal del SPNF ha conducido a un incremento considerable de las

necesidades de financiamiento público, del 10,5% del PIB en 2019 al 16% del PIB en el 2020 (FMI 2020a y MEF 2020a).

La insostenibilidad fiscal llegó a sus límites en estos tres últimos años, debido a que se han venido incrementando inconteniblemente los recursos para el servicio del endeudamiento público (interno y externo) y porque ha llevado a mínimos la inversión pública, como principal variable de ajuste. Lo que debería quedar claro es que el incremento del déficit fiscal por diferentes razones presiona a las autoridades gubernamentales para lograr su financiamiento y termina ineluctablemente con el incremento del endeudamiento público (García 2019; FMI 2020a), Ahora, la principal fuente de financiamiento fiscal proviene de los organismos financieros multilaterales y regionales (BIRF, FMI, BID, CAF).

Sector externo

El sector externo muestra un agravamiento de problemas estructurales y coyunturales por: ilimitaciones del comercio exterior de bienes y servicios (caída del consumo internacional); crecientes pagos por la renta de factores productivos (ganancias transnacionales, servicios logísticos, etc.); volatilidad de los ingresos secundarios vía transferencias (caída de remesas de migrantes). El financiamiento externo se vuelve un tema fundamental para sostener al sector externo de la economía ecuatoriana. La negociación con tenedores internacionales de bonos soberanos va a brindar un gran alivio a los pagos externos.

Perspectivas macroeconómicas 2021

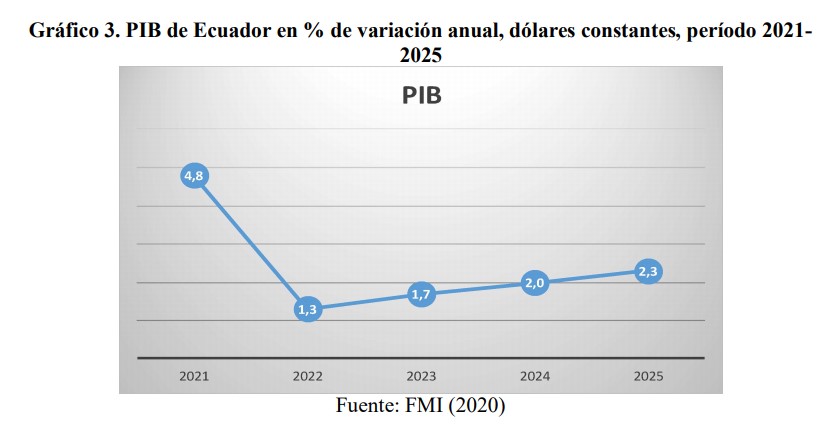

El Banco Central estima un crecimiento económico de 3,1% durante 2021, a partir de un buen comportamiento esperado tanto de la recuperación del consumo de hogares, así como del sector externo vía exportaciones e importaciones (véase cuadro 1). El producto interno bruto nominal de 2021 será de 100.816 millones de dólares corrientes y 67.539 millones de dólares constantes. Según las proyecciones del FMI, la economía ecuatoriana entraría en una fase de lento crecimiento de 2,4% promedio anual en términos reales en el período 2021-2025, todo lo cual muestra la complejidad de las circunstancias económicas que debe enfrentar el país en el mediano plazo (FMI 2020).

Según se puede apreciar en el gráfico 1, la curva del crecimiento económico se desplaza cercana al porcentaje antes mencionado. Lo más probable es que nivel de actividad económica se encuentre por debajo de su potencial, que tal como se comentó en líneas anteriores, viene a ser el resultado inevitable de los desequilibrios macroeconómicos.

A manera de conclusiones. Alternativas para una recuperación económica equitativa

Enfrentar la inestabilidad macroeconómica

El reto para el nuevo gobierno que sea electo en febrero de 2020 y para la sociedad ecuatoriana en su conjunto es acordar un conjunto de medidas de política económica que enfrenten los problemas de inestabilidad macroeconómica hoy presentes y cuya configuración de deterioro de las condiciones económicas y sociales ya venían desde inicios de 2015.

Puesto que de manera objetiva se puede afirmar que el país se encuentra abocado a un proceso de lenta recuperación post – pandemia COVID 19 de alrededor de 2,4% en el próximo quinquenio, las alternativas deben girar alrededor de esta circunstancia. En concreto, el manejo fiscal responsable es un aspecto necesario pero insuficiente para la generación sostenida de empleo productivo. Los recortes de la inversión pública y del gasto corriente son medidas que podrían devolver la confianza para la promoción de la inversión privada, pero, no es menos cierto, que tales medidas reducen la demanda agregada, que, al complementarse con un manejo monetario restrictivo, impacta negativamente en el dinamismo económico de mediano plazo (García, et al 2020).

De ahí la importancia de una reforma tributaria integral, con énfasis en la reducción de la imposición al sector empresarial y compensar con una tributación progresiva sobre el patrimonio neto de las personas. Además, la racionalización de gasto corriente a partir de garantía de derechos ciudadanos y eficiencia en el uso de recursos.

Inversión nacional

La variable clave es la inversión interna, tanto pública como privada. La inversión pública está marcada por las políticas de austeridad que exige el FMI. Las alternativas están en la puesta en marcha de proceso serios de alianza público-privado, la reforma tributaria para generar ingresos fiscales que se dirijan a financiar la inversión pública y no los gastos corrientes, excepto salud, educación y protección social de grupos vulnerables.

La inversión privada depende de las expectativas futuras de los inversionistas, que a su vez se relacionan con:

I) nivel de producción actual y potencial o futuro; II) tasas de ganancia esperadas; III) costos del capital bancario; IV) costos de producción.

El problema está en que estas expectativas están marcadas en gran parte por la incertidumbre, por lo que se requieren las siguientes medidas:

- Manejo/racionalización adecuado de tasas de interés para la reactivación

- Aplicación de normas macro – prudenciales flexibles para asegurar la estabilidad financiera.

- Factores institucionales (seguridad jurídica) y económicos (tamaño de mercado, precios internos, rentabilidad, acceso a servicios)

- Oportunidades en nuevos servicios tecnológicos, automatización de la manufactura, infraestructuras para enfrentar el cambio climático

- Reforma laboral a partir de la definición de trabajo decente (OIT)

Compras públicas

Este factor es clave para sostener la recuperación económica, para lo cual se requiere un rediseño a profundidad del sistema nacional de compras públicas (8% del PIB) bajo criterios de transparencia y énfasis en los productos de la empresa ecuatoriana y organizaciones de la EPS.

Petróleo y minas

Desde hace varios años, el sector petrolero ha dejado de ser la gran base de sustento del crecimiento económico por el ajuste a la baja de los precios internacionales del crudo en corto y mediano plazo; los problemas en la producción petrolera interna y los problemas en los sistemas de comercialización internacional del crudo. Estas deficiencias deben enfrentarse durante el 2021 a través de una política petrolera adaptativa a las circunstancias internacionales y de buen manejo de la industria extractiva y derivados. Durante el 2021, se esperaría un buen comportamiento de este sector que se estima un crecimiento de 4,4% en la variación anual.

El programa económico con el FMI

Si se mira con objetividad el programa económico y los condicionamientos impulsados por el FMI dentro del acuerdo de Facilidad Extendida por 6.500 millones de dólares, vigente desde finales de octubre de 2020, y anteponiendo el principio de la realidad, entonces, cabría una tercera posición, que implicaría “ir más allá” de la políticas fondomonetaristas tales como:

- Evitar la reducción presupuestaria en salud y educación;

- Prioridad de las compras públicas para las empresas ecuatorianas, especialmente PYMES y organizaciones de la economía popular y solidaria;

- Pacto productivo-financiero para racionalización de los costos bancarios;

- Reforma laboral profunda pero que evite el extremo de pago por horas y se fundamente en el concepto de trabajo decente de la OIT;

- Reforma tributaria integral, con énfasis en reducir imposición al sector empresarial y compensar con una tributación progresiva sobre el patrimonio neto de las personas;

- Incluir en las políticas de protección social la inversión pública en servicios de Internet masivo;

- Nuevas inversiones en “economía verde” e infraestructuras para enfrentar el cambio climático.

- Apoyo social incondicional a lucha contra la corrupción no solo mediante reformas legales sino institucionales y educativas.

No responses yet